7:45 PM

7:45 PM

skyjamil

skyjamil

NCD-yg dikirakan oleh agen

Berhari-hari

ana mencari beberapa info dan maklumat tentang cukai jalan atau lebih sinonim

dengan ROADTAX, tak dinafikan ana memang tidak tahu-menahu tentang kereta tapi

ana akan ambil tahu secara maksimum jika ia berkaitan dengan kewangan,

hehe..sebab ana serik menjadi permainan orang yang sering mengambil kesempatan

terutama berkaitan dengan insurans atau seumpamanya, jadi ana perlu ada

persiapkan dengan maklumat yang baik agar ana dapat menapis sejauh mana

maklumat yang diterjemahkan pada ana kelak,

Berbalik

kepada roadtax, ana baru belajar tadi tentang NCD-NON CLAIM DISCOUNT, situasi

yang menterjemahkan NCD adalah berkaitan dengan peratus diskaun yang diberikan

terhadap ROADTAX jika tidak berlaku sebarang “claim” selama setahun melanggan

insurans tersebut, biasanya bagi kereta

yang baru, permulaan insurans tidak diberikan NCD atau 0% bagi insurans yang

dilanggan, terdapat banyak insurans yang berkaitan dengan kereta, antaranya

MAA, ETIQA-TAKAFUL, TAKAFUL MALAYSIA, TAKAFUL IKHLAS dan sebagainya,tapi biasanya

produk berlandaskan islamik apabila ia menggunakan istilah takaful, ana

ditawarkan TAKAFUL MALAYSIA, ana bertanya tentang perbezaan tersebut kerana

kawan ana juga baru-baru ini menghidupkan roadtax dan dia ditawarkan

etiqa-takaful, begitu juga kawan ana yang lain turut ditawarkan etiqa-takaful,

hakikatnya ana tidak begitu berminat tentang insurans dan jika datang agen

insurans, ana dah lari dan tidak endahkannya,

a

a

Perbezaan

takaful Malaysia dengan takaful lain adalah tawaran 15% rebat serta NCD 25%, itulah

yang dijelaskan oleh beliau, sambil menunjukkan pamphlet 15% yang tertampal

pada kaunter, lagi tentang NCD, ia akan bertambah setiap tahun sekaligus

mengurangkan nilai insurans yang tertanggung pada tahun seterusnya namun jika

berlaku “claim” maka ia sekaligus membatalkan diskaun yang diperolehi sebelum

itu, dan kembali dengan pengiraan 0%, terdapat lima peringkat tawaran yang

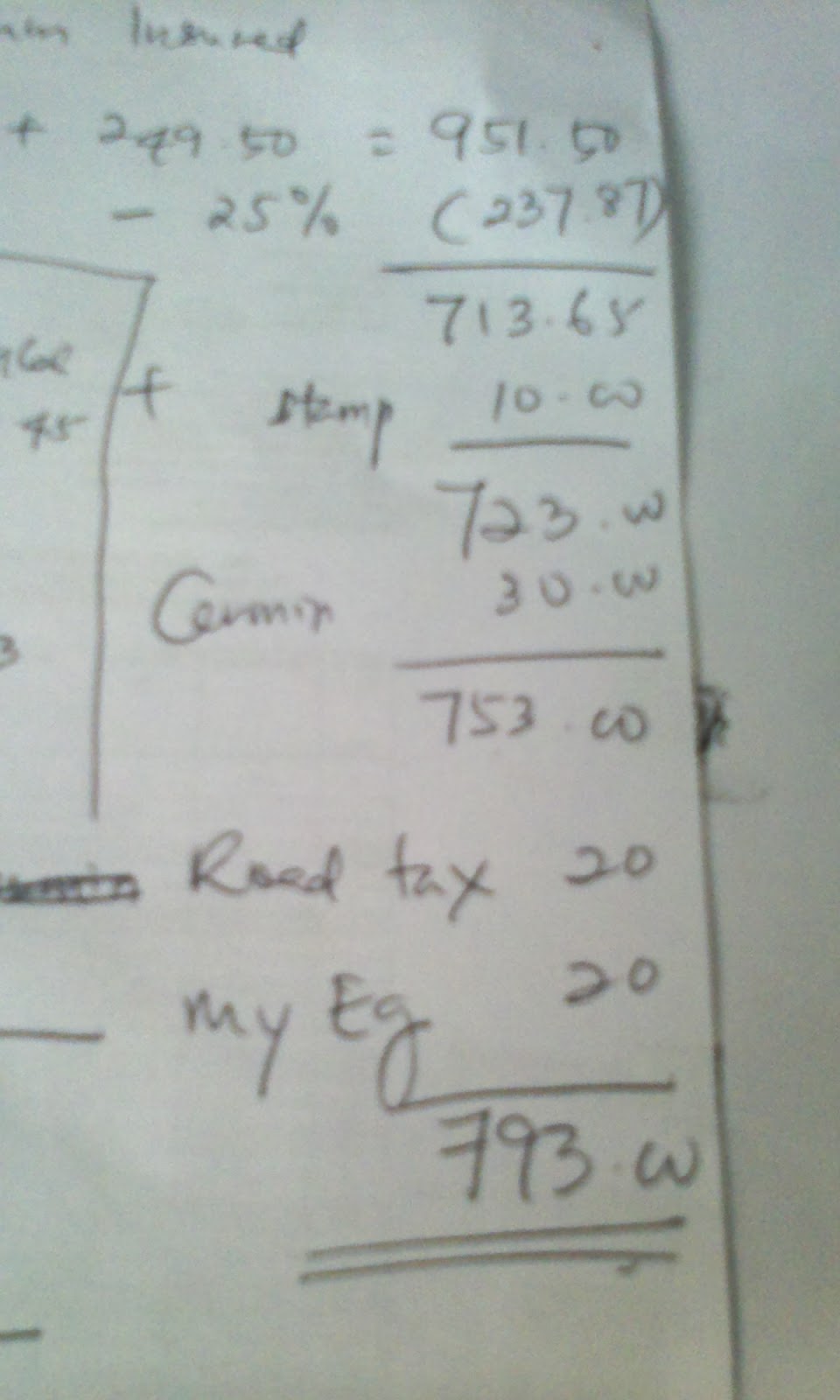

ditawarkan biasanya pada NCD, seperti mana yang terdapat pada gambar,

Soalan ana

lagi, apa yang dilindungi melalui takaful Malaysia?

“tiga

kejadian yang merangkumi kebakaran, kecurian dan kerosakan serta “total lost”,

kerosakan kecil tidak boleh membuat “claim” jawabnya

“total lost”

merupakan situasi di mana kerosakan pada kenderaan tidak memungkinkan kereta

tersebut diperbaiki lagi seperti kes yang pernah berlaku kereta masuk parit,

jadi situasi ini dianalogikan, jadi bayaran kereta kepada bank biasanya akan

diteruskan walaupun hakikatnya kereta sudah tidak dapat digunakan, keadaan

tersebut bila berlaku kepada individu yang tidak mempunyai insurans dan ia juga

menjadi sebab insurans wajib diambil sebelum roadtax dapat dihidupkan kembali,

jika situasi sebaliknya, insurans company akan membayar kepada Bank bayaran

lain dan kes tutup dan tamat, ana sahihkan semula kenyataan dengan pemahaman

ana, dan beliau akui,

- Setahun sahaja langgan untuk insurans dan roadtax, jadi selepas setahun boleh tukar sebarang insurans –

Ni pun info

yang ana baru tahu, hehe..terok pengetahuan ana tentang semua ni, asalnya

semasa beli kereta dahulu, ana di-insurans-kan dibawah MAA, dan ana sendiri

tidak tahu, ana dapat tahu bila mana pihak agen sudi untuk menghubungi semua

BIMB biasanya insurans kan kereta yang membuat pinjaman dengan mereka, buat

pengetahuan semua, ana menggunakan skim i-graditz yang ditawarkan oleh BIMB,

memang cepat proses “loan” dan pembelian menggunakan konsep bai bithaman ajil,

diberikan salinan perjanjian asal kepada ana juga,

Kiraan bagi

insurans? Biasanya 10% daripada harga kereta, dan dapat jumlah tersebut, agen

tersebut menambah RM1k supaya ia seimbang dengan jumlah insurans lepas,

al-maklumla kereta baru, bayaran masih banyak tertunggak, tapi nilai tersebut

boleh ditentukan oleh individu tersebut, kerana apabila ana bertanya bagaiman

nilaian tersebut diletakkan? Katanya mengikut pengalam, walaupun jawapan yang

tepat ana telah sedia maklum iaitu mengikut harga pasaran kereta sekarang, ia

boleh dirujuk pada Bank dan juga kedai kereta terpakai, tapi dengan nilai yang

ditawarkan serta perbandingan ringkas yang ana buat melalui kawan-kawan,

mungkin ia agak berbaloi,

Kenapa kena

ikut harga pasaran kereta?

Jawapan ini

ada sinambungkan dengan maklumat yang ana dapat dengan jawapan agen tersebut,

supaya apabila berlaku “claim” atas kerosakan dan sebagainya, nilai tersebut

dapat di-cover oleh insurans sahaja tanpa penambahan jumlah daripada Bank

kerana jika berlaku demikian, pemilik kereta terpaksa membayarnya pada

penambahan yang dilakukan kepada Bank, tapi tak perlu dengan jumlah yang tinggi

dan memadailah ia sekadar sederhana, melainkan kereta anda dibawa untuk di

kawasan yang sesak dan berisiko tinggi,

“ tambah

perempuan,”

Penyataan

tersebut memang cepat ja naik-kan darah ana, ana terus tegaskan bahawa

sekurangnya perempuan bawa kereta lebih selamat dari lelaki, tapi “ratio claim”

insurans banyak perempuan, balasnya walaupun dia juga seorang perempuan, ya ka?

0 pendapat:

Post a Comment

syukran kasiran